Dlaczego wyniki firm w Polsce rosną znacznie wolniej niż PKB

Dlaczego wyniki firm w Polsce rosną znacznie wolniej niż PKB

To intrygujące zjawisko odczuwa zapewne większość inwestorów giełdowych. Pomimo doskonałego wzrostu gospodarczego, wyniki finansowe firm w Polsce wyglądają zaskakująco blado. Potwierdziły to ostatnie dane GUS dotyczące wyników firm niefinansowych zatrudniających co najmniej 50 osób. Wynika z nich, że generalnie w ostatnich latach korelacja wyników przedsiębiorstw i PKB znacząco się zmniejszyła. Powodów może być wiele, ale jednym z nich jest zapewne rosnący udział płac w dochodzie krajowym.

W czwartym kwartale 2018 r. wynik finansowy netto w opisywanej grupie przedsiębiorstw był aż o 40,7 proc. niższy niż przed rokiem. W całym roku wynik netto spadł o ponad 10 proc. Wynik ze sprzedaży pogorszył się w czwartym kwartale o 8,2 proc., a w całym roku wzrósł zaledwie o 2,1 proc.

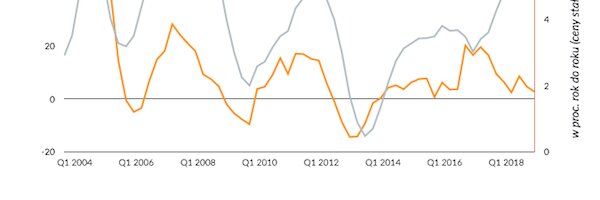

W przeszłości takie spadki wyników następowały zwykle w okresach dekoniunktury wywołanej wstrząsami zewnętrznymi. Tym razem cała gospodarka trzyma się doskonale, a średnie i większe firmy nie potrafią (średnio) zwiększyć wyników. Pokazuję to na wykresie poniżej – jak wyniki rozkorelowały się z PKB.

Co się dzieje? Część odpowiedzialności spada na wydarzenia jednorazowe. Na przykład, w energetyce duże spółki tworzyły rezerwy związane ze zmianami regulacyjnymi zamrażającymi ceny prądu. Ale takie wydarzenia nie są jedynym i głównym powodem gorszych wyników w sektorze przedsiębiorstw, ponieważ pogorszenie widać w wielu branżach. Na 39 branż analizowanych przez GUS, rentowność netto pogorszyła się w 21, czyli ponad połowie.

Co więcej, słabsze wyniki firm to zjawisko dotyczące całej obecnej fazy cyklu koniunktury, a nie tylko ostatnich kwartałów. Na przykład, w latach 2009-2013 korelacja wyników firm z PKB była niemal perfekcyjna (ok. 0,8), a w latach 2014-2018 nie było jej wcale.

Jedną z przyczyn może być wzrost udziału płac w PKB. Przypomnę, że wartość dodana w gospodarce (wartość wszystkich sprzedanych towarów i usług pomniejszona o koszty zużycia pośredniego) dzieli się w uproszczeniu na wynagrodzenie pracy (płace) i wynagrodzenie kapitału (zysk firm). Udział tego pierwszego komponentu przez wiele lat malał, ale od 2016 r. trend się odwrócił i udział płac systematycznie rośnie. To część firm może kosztować utratę zysków. Dotyczy to szczególnie tych przedsiębiorstw, które rosnących kosztów nie mogą przerzucić na ceny.

W tym roku dynamika zysków powinna być lepsza, ponieważ czynniki jednorazowe przeminą, a wiele firm dostosuje się do zaskakującego szoku płacowego, które je spotkał w ostatnich dwóch latach. Ale nie zmienia to faktu, że firmy, które opierały swój model biznesowy tylko na niskich wynagrodzeniach, będą stały przed egzystencjalnym zagrożeniem.